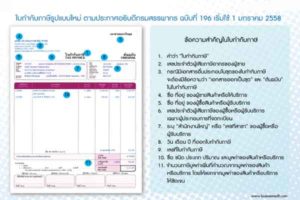

การจัดทำใบกำกับภาษีแบบเต็มรูป

1. ผู้ประกอบการจดทะเบียนโดยทั่วไป มีหน้าที่ต้องออกใบกำกับภาษีแบบเต็มรูป ให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการ ซึ่งใบกำกับภาษีแบบเต็มรูปจะต้องมีรายการอย่างน้อยดังต่อไปนี้ (มาตรา 86/4)

(1) คำว่า “ใบกำกับภาษี”

(2) เลขประจำตัวผู้เสียภาษีอากรของผู้ขายสินค้าหรือให้บริการ

(3) ชื่อ ที่อยู่ ของผู้ขายสินค้าหรือให้บริการ

(4) ชื่อ ที่อยู่ ของผู้ซื้อสินค้าหรือรับบริการ

(5) หมายเลขลำดับของใบกำกับภาษีและหมายเลขลำดับของเล่ม (ถ้ามี)

(6) วัน เดือน ปี ที่ออกใบกำกับภาษี

(7) ชื่อ ชนิด ประเภท ปริมาณและมูลค่าของสินค้าหรือของบริการ

(8) จำนวนภาษีมูลค่าเพิ่มที่คำนวณจากมูลค่าของสินค้าหรือของบริการ โดยให้แยกออกจากมูลค่าของสินค้าหรือของบริการให้ชัดแจ้ง

กรณีที่มีการขายสินค้าเป็นเงินเชื่อ และผู้ประกอบการจดทะเบียนได้ออกใบกำกับภาษี / ใบส่งของ อยู่ในฉบับเดียวกัน โดยส่งมอบสำเนาใบกำกับภาษี / ใบส่งของให้กับผู้ซื้อพร้อมกับการส่งมอบสินค้า ส่วนต้นฉบับของใบกำกับภาษี / ใบส่งของ จะส่งมอบให้กับผู้ซื้อต่อเมื่อได้รับชำระราคาค่าสินค้า กรณีนี้ถือว่ามิได้ปฏิบัติให้ถูกต้องตามกฎหมาย ซึ่งกำหนดให้ผู้ประกอบการจดทะเบียนต้องส่งมอบต้นฉบับของใบกำกับภาษี (เอกสารฉบับแรก) ให้กับผู้ซื้อเมื่อมีการส่งมอบสินค้า

สำเนาใบกำกับภาษี/ใบส่งของที่ผู้ซื้อได้รับ ผู้ซื้อจะนำไปใช้เป็นหลักฐานในการขอหักภาษีซื้อไม่ได้

ในทางปฏิบัติ หากผู้ประกอบการต้องการเก็บต้นฉบับใบส่งของไว้เพื่อเป็นหลักฐานในการฟ้องคดีกรณีผู้ซื้อไม่ชำระราคาค่าสินค้า ผู้ประกอบการควรออกใบกำกับภาษีแยกต่างหากจากใบส่งของและส่งมอบต้นฉบับใบกำกับภาษี พร้อมทั้งสำเนาใบส่งของให้กับผู้ซื้อเมื่อมีการส่งมอบสินค้า โดยเก็บต้นฉบับใบส่งของไว้เพื่อเป็นหลักประกันในการชำระหนี้ หรือเพื่อความสะดวก ผู้ประกอบการอาจออกใบกำกับภาษีและใบส่งของอยู่ในเอกสารชุดเดียวกัน โดยถือปฏิบัติตามข้อกำหนดเกี่ยวกับการออกใบกำกับภาษีแบบเป็นชุด ก็ได้

2. ใบกำกับภาษีที่มีลักษณะเป็นแบบเอกสารออกเป็นชุด ในกรณีที่ผู้ประกอบการจดทะเบียนมีความประสงค์จะออกใบกำกับภาษีแบบเต็มรูปรวมกับเอกสารการค้าอื่น เช่น ใบเสร็จรับเงิน ใบส่งของ ใบแจ้งหนี้ ซึ่งมีจำนวนหลายฉบับในชุดเดียวกัน และใบกำกับภาษีไม่ใช่เอกสารฉบับแรก ให้ปฏิบัติดังต่อไปนี้

(1) ในเอกสารฉบับแรกของเอกสารชุดดังกล่าว หรือในเอกสารฉบับอื่นที่มิใช่ฉบับแรก แต่เป็นต้นฉบับของเอกสารฉบับอื่นใดก็ตาม ซึ่งมิใช่ฉบับที่เป็นใบกำกับภาษี จะต้องมีข้อความว่า “ไม่ใช่ใบกำกับภาษี” ไว้ในเอกสารฉบับนั้นด้วย

(2) ในเอกสารทุกฉบับของเอกสารชุดดังกล่าว จะต้องมีข้อความว่า “เอกสารออกเป็นชุด” ไว้ด้วย

(3) ในเอกสารฉบับที่ถือว่าเป็นสำเนาของเอกสารฉบับอื่นจะต้องมีข้อความว่า “สำเนา” ไว้ทุกฉบับ

ข้อความตาม (1) ถึง (3) ดังกล่าวข้างต้น จะต้องตีพิมพ์ขึ้นหรือจัดทำขึ้นด้วยระบบคอมพิวเตอร์ ในกรณีจัดทำใบกำกับภาษีขึ้นด้วยระบบคอมพิวเตอร์ทั้งฉบับ จะประทับด้วยตรายาง เขียนด้วยหมึก พิมพ์ดีด หรือกระทำให้ปรากฏขึ้นด้วยวิธีการอื่นในลักษณะทำนองเดียวกันไม่ได้

3. กรณีผู้ประกอบการจดทะเบียนมีสถานประกอบการหลายแห่ง และสถานประกอบการที่มิใช่สำนักงานใหญ่ได้นำใบกำกับภาษีของสถานประกอบการที่เป็นสำนักงานใหญ่ไปส่งมอบให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการทุกครั้งที่มีการขายสินค้าหรือการให้บริการ จะต้องมีข้อความว่า “สาขาที่ออกใบกำกับคือ…..” ไว้ในใบกำกับภาษีดังกล่าว โดยข้อความดังกล่าวจะตีพิมพ์ จัดทำขึ้นด้วยระบบคอมพิวเตอร์ ประทับด้วยตรายางเขียนด้วยหมึก พิมพ์ดีด หรือทำให้ปรากฏขึ้นด้วย วิธีการอื่นใดในลักษณะทำนองเดียวกันก็ได้

4. กรณีผู้ประกอบการจดทะเบียน ซึ่งประกอบกิจการสถานบริการน้ำมัน ได้ขายน้ำมันเชื้อเพลิงหรือได้ขายสินค้าหรือบริการที่เกี่ยวข้องโดยตรงกับรถยนต์ ที่ต้องจดทะเบียนตามกฎหมายว่าด้วยรถยนต์ จะต้องระบุ “เลขทะเบียนรถยนต์” ไว้ในใบกำกับภาษี โดยข้อความดังกล่าวจะตีพิมพ์ จัดทำขึ้นด้วยระบบคอมพิวเตอร์ ประทับด้วยตรายาง เขียนด้วยหมึก พิมพ์ดีด หรือทำให้ปรากฏขึ้นด้วย วิธีการอื่นใดในลักษณะทำนองเดียวกันก็ได้

5. กรณีของการฝากขายสินค้าตามสัญญาการตั้งตัวแทนเพื่อขายสินค้า ซึ่งตัวการและตัวแทนเป็นผู้ประกอบการจดทะเบียนที่เสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 10 หรือร้อยละ 0 และทำสัญญาตั้งตัวแทนเพื่อขายสินค้า โดยตัวการได้ส่งมอบสัญญาให้แก่เจ้าพนักงานสรรพากรภายใน 15 วันนับแต่วันทำสัญญาตั้งตัวแทน เมื่อตัวแทนได้ขายสินค้าให้กับผู้ซื้อ ตัวแทนต้องออกใบกำกับภาษีแบบเต็มรูปในนามของตัวการ โดยตัวแทนต้องระบุชื่อ ที่อยู่และเลขประจำตัวผู้เสียภาษีอากรของตัวแทนด้วย

6. กรณีได้รับอนุมัติจากอธิบดีกรมสรรพากร ให้ออกใบกำกับภาษีเป็นหน่วยเงินตราต่างประเทศ จะต้องระบุอัตราแลกเปลี่ยนเงินตราต่างประเทศเป็นเงินตราไทยไว้ในใบกำกับภาษี โดยอัตราแลกเปลี่ยนดังกล่าว จะต้องตีพิมพ์ จัดทำขึ้นด้วยระบบคอมพิวเตอร์ ประทับด้วยตรายาง เขียนด้วยหมึก พิมพ์ดีด หรือวิธีการอื่นใดในลักษณะทำนองเดียวกันก็ได้ (อัตราแลกเปลี่ยน ให้ใช้อัตราอ้างอิงประจำวันที่ธนาคารแห่งประเทศไทย ประกาศไว้เป็นอัตราแลกเปลี่ยนของวันถัดไป ตามมาตรา 9 แห่งประมวลรัษฎากร)

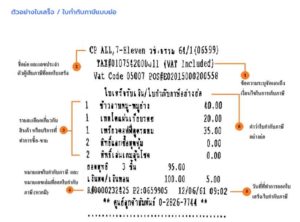

ใบกำกับภาษีแบบย่อ

ใบกำกับภาษีอย่างย่อ ที่สามารถพบเห็นได้บ่อยๆ เมื่อซื้อสินค้าตามห้างสรรพสินค้า และใบกำกับภาษีอย่างย่อก็ถือว่าเป็นเอกสารสำคัญอีกรูปแบบหนึ่ง ที่สามารถออกให้กับผู้ที่ซื้อสินค้าได้ทันที การออกใบกำกับภาษีแบบย่อ ใช้ในกิจการที่ทำการค้าปลีก ขายสินค้าที่มีราคาไม่แพงมากนัก หรือขายให้กับบุคคนทั่วไปหลายๆ คน

กิจการที่สามารถออกใบกำกับภาษีอย่างย่อ จำเป็นจะต้องทำเรื่องเพื่อขออนุญาตใช้เครื่องบันทึกการเก็บเงินต่ออธิบดีกรมสรรพากรเสียก่อน โดยการขออนุญาตนั้นสามารถยื่นขอได้ตามสรรพากรในพื้นที่ที่คุณเปิดกิจการร้านค้า หากมีสาขาก็จำเป็นจะต้องทำการยื่นขออนุญาตเป็นรายสาขาด้วยเช่นกัน

ใบกำกับภาษีอย่างย่อ ไม่สามารถนำไปขอคืนภาษีได้ แตกต่างกับใบกำกับภาษีที่เต็มรูปแบบ ในกรณีที่ผู้ซื้อหรือลูกค้าต้องการยื่นขอคืนภาษี ผู้ขายมีหน้าที่ออกใบกำกับภาษีเต็มรูปแบบให้กับผู้ซื้อ เพื่อให้เขาสามารถนำไปยื่นขอคืนเงินภาษีได้อย่างถูกต้องตามกฎหมาย

กิจการแบบใดที่เหมาะกับการออกใบกำกับภาษีแบบย่อ

กิจการที่เหมาะกับการออกใบเสร็จอย่างย่อนั้น จะต้องเป็นกิจการในระบบ VAT มีลักษณะเป็นการค้าปลีก หรือเรียกง่ายๆ ว่าเป็นการค้าที่ทำกับประชาชนโดยตรง ไม่ผ่านคนกลาง กิจการที่มีรูปแบบการค้าปลีกนั้นก็มีหลากหลายกิจการ ไม่ว่าจะเป็นห้างสรรพสินค้า ร้านสะดวกซื้อ ร้านขายของชำ รายขายยา และอื่นๆ อีกมากมาย

นอกเหนือจากการกิจการที่ขายสินค้าให้กับประชาชนโดยตรงแล้ว กิจการที่ขายบริการก็สามารถทำการออกใบกำกับภาษีอย่างย่อได้เช่นกัน ยกตัวอย่างเช่น ร้านอาหาร ร้านสปา โรงแรม โรงภาพยนตร์ หรือจะเป็นกิจการที่รับซ่อมแซมสิ่งต่างๆ ก็ได้เช่นกัน

ที่มา กรมสรรพากร

ตลิกดู 4ปัญหาการออกใบกำกับภาษี

คลิกดู โรงพิมพ์ JR