แผนการเงิน เพื่อปรับโครงสร้างหนี้

การปรับโครงสร้างหนี้เป็นเรื่องใหม่ ที่เกิดขี้นในประเทศไทยหลังจากวิกฤติเศรษฐกิจ เพื่อเป็นมาตรการในการแก้ไขปัญหาหนี้เสียหรือ NPL

แต่เนื่องจากกระบวนการปรับโครงสร้างหนี้เต็มรูปแบบนั้น เป็นกระบวนการที่ซับซ้อน มีขั้นตอนต้องดําเนินการทางกฎหมาย และต้องแต่งตั้งนักบัญชีอิสระ ทนายความ ที่ปรึกษาทางการเงิน ในการทําหน้าที่ตรวจสอบข้อมูล และความเป็นไปได้ของแผนการปรับปรุง ในทางปฏิบัติ การปรับโครงสร้างหนี้ของสถาบันการเงิน จึงยังคงดําเนินได้ค่อนข้างล่าช้า ในช่วง 2 ปีที่ผ่านมายอด NPL จึงยังไม่ได้ลดลงไปในระดับที่น่าพอใจนัก

อุปสรรคที่สำคัญอีกประการหนึ่ง คือลูกหนี้ของสถาบันการเงินที่เป็นNPL อีกมากมายยังไม่รู้จักการปรับโครงสร้างหนี้ และไม่รู้ว่าจะเริ่มต้นอย่างไร โดยเฉพาะลูกหนี้ขนาดกลาง และขนาดเล็ก ซึ่งสถาบันการเงินมักให้ความสําคัญน้อยกว่า เพราะลูกหนี้รายใหญ่เป็นเป้าหมายที่สถาบันการเงินต้องดำเนินการก่อนอยู่แล้ว โดยมีคณะกรรมการปรับโครงสร้างหนี้ (คปน.) เป็นตัวกลางในการผลักดัน แต่ลูกหนี้กลุ่มดังกล่าวเป็นพื้นฐานเศรษฐกิจของประเทศและเป็นยอด NPL ที่สูงทีเดียว ถ้าได้มีการปรับโครงสร้างหนี้ก็คงจะช่วยฟื้นฟูเศรษฐกิจได้เร็วขึ้น

ผู้เขียนจึงใคร่ขอสนับสนุน ให้ท่านเจ้าของกิจการธุรกิจขนาดกลาง และขนาดเล็กที่มีปัญหาด้านการชําระหนี้สิน รู้จักริเริ่มที่จะขอปรับโครงสร้างหนี้ด้วยตนเอง แทนที่จะรอให้สถาบันการเงิน มากดดันท่านเสียก่อน ซึ่งการดําเนินการสามารถทําได้ไม่ยาก ในขณะที่สิทธิประโยชน์มีมากมาย ดีกว่าที่จะเสี่ยงต่อการถูกดําเนินการตามกฎหมาย และปล่อยให้การประกอบธุรกิจมีปัญหาในการอยู่รอด

หัวใจสําคัญของการปรับโครงสร้างหนี้ คือ ท่านต้องสามารถแสดงให้สถาบันการเงินเห็นว่า เมื่อปรับโครงสร้างแล้ว กิจการจะสามารถดําเนินต่อไปได้ด้วยดี และสามารถชําระดอกเบี้ย และเงินต้นได้ตามกําหนด ไม่กลับมาเป็น NPL อีก นั่นคือ ต้องจัดทําแผนธุรกิจ และแผนการเงินให้เห็นเป็นรูปธรรม แสดงให้เห็นว่า ฐานะการเงินเป็นอย่างไร มีแหล่งเงินสดมาจากไหน

กิจการอาจจําเป็นต้องปรับโครงสร้างในการประกอบธุรกิจ แทนที่จะปรับโครงสร้างทางการเงินเพียงอย่างเดียว เพราะหากว่า ลักษณะการประกอบธุรกิจ ไม่สามารถสร้างผลกําไรแล้วละก็ การมีเงินทุนมากเพียงไร ก็จะหมดไปในที่สุด

ฉะนั้น การวิเคราะห์ประสิทธิภาพในการทํากําไร จึงเป็นสิ่งที่ควรทําก่อนเป็นอันดับแรก เพื่อพิจารณาดูว่า วิธีการดําเนินธุรกิจในปัจจุบันนั้นเหมาะสมเพียงไร เช่น สามารถสร้างผลกําไรให้ ในระดับที่เพียงพอที่จะดําเนินกิจการได้ต่อไปหรือไม่

ถ้ากิจการสามารถผ่านการทดสอบขั้นต้นว่า ยังคงมีศักยภาพที่จะแข่งขันค้าขายต่อไป ไม่เป็นอุตสาหกรรมประเภทที่ถดถอยหรือล้าสมัย ยังมีหนทางที่จะพัฒนาธุรกิจให้ดีขึ้น และผลกระทบที่เกิดขึ้นกับกิจการเป็นไปตามสภาวะแวดล้อมภายนอกเท่านั้น เช่นนี้แล้วทุกอย่างจะง่ายขึ้น ท่านควรรีบดําเนินการขอปรับโครงสร้างหนี้ เพื่อลดภาระทางการเงิน ให้กิจถารสามารถดํารงอยู่ต่อไปได้ เพราะกิจการลักษณะเช่นนี้ คือกิจการที่สถาบันการเงินมีนโยบายสนับสนุน ทั้งนี้ เพราะนอกจากจะเป็นการแก้ไขหนี้เสียแล้ว ยังช่วยฟื้นฟูเศรษฐกิจของประเทศด้วย

เอกสารข้อมูลเบื้องต้น ที่จะใช้ในการเจรจาต่อรอง ขอปรับโครงสร้างหนี้กับสถาบันการเงิน คือประมาณการ หรือแผนการเงินที่มีรายละเอียดเพียงพอ ที่จะทําให้เจ้าหนี้เงินกู้เห็นภาพว่า สถานะปัจจุบันเป็นอย่างไร มีปัญหาอย่างไร รวมทั้งแนวทางการแก้ไขปัญหา และเหตุผลสนับสนุน และที่สําคัญที่สุดคือ ประมาณการกระแสเงินสดในอนาคต ที่แสดงให้เห็นว่า มีแหล่งเงินที่จะชําระดอกเบี้ยและเงินกู้ที่เพียงพอ

ถ้าแผนการเงินดังกล่าวจัดทําขี้นอย่างน่าเชื่อถือ และมีความเป็นไปได้ที่จะประสบความสําเร็จ การขอปรับโครงสร้างหนี้ ก็คงจะได้รับการพิจารณาจากสถาบันการเงินแน่นอน ซึ่งวิธีการปรับโครงสร้าง อาจทําได้หลายวิธี ขึ้นอยู่กับความจําเป็นและสถานภาพของลูกหนี้ รวมทั้งนโยบายของสถาบันการเงินแต่ละแห่งด้วย โดยทั่วไปแล้วจะประกอบด้วยวิธีต่างๆ ดังนี้

1. ลดอัตราดอกเบี้ยจากอัตราดอกเบี้ยกู้ยืมปกติ

2. ขยายเวลาการชําระหนี้ให้ยาวขึ้น

3. ปรับหนี้ระยะสั้นเป็นหนี้ระยะยาว

4. ลดเงินต้นและ/หรือดอกเบี้ยค้างรับ

5. รับโอนทรัพย์สินที่เป็นหลักประกันชำระหนี้

6. รับโอนทรัพย์สินที่มิใช่สินทรัพย์ที่เป็นหลักประกันชำระหนี้

7. รับโอนทรัพย์สินโดยมีสัญญาให้สิทธิลูกหนี้ขอโอนกลับคืน

8. ให้ระยะเวลาปลอดหนี้ เงินต้น และ/หรือดอกเบี้ย

9. แปลงหนี้เป็นทุน

การพิจารณาว่า วิธีการปรับโครงสร้างหนี้วิธีใด หรือหลายวิธีรวมกัน ที่เหมาะสมกับกิจการที่สุด ทั้งลูกหนี้และเจ้าหนี้คงต้องวิเคราะห์ร่วมกัน และหาทางออกที่ทําแล้วเป็นการแก้ไขปัญหาที่แท้จริง ที่ทําให้กิจการดํารงอยู่ได้อย่างยังยืน และสถาบันการเงินไม่เกิดความสูญเสียมากจนเกินไป เพราะในการปรับโครงสร้างหนี้ใดๆ ผู้ที่ได้กําไรคือลูกหนี้ ผู้ที่ขาดทุนคือเจ้าหนี้

หลักการวิเคราะห์ปัญหาทางการเงินอย่างง่ายๆ เพื่อเป็นตัวอย่างว่า ควรคํานึงถึงเรื่องใด อะไรบ้าง เพื่อว่าท่านที่ไม่อยู่ในฐานะที่จะจ้างที่ปรึกษาทางการเงิน หรือนักบัญชีอิสระมาช่วยท่านทําแผน จะได้เข้าใจหลักการพอสมควร หรือหากท่านมีบุคลากรด้านบัญชีอยู่ในองค์กรแล้ว ก็คงจะสามารถจัดทําได้โดยไม่ยุ่งยากนัก

1.การวิเคราะห์ประสิทธิภาพในการทำการกำไร

โครงสร้างของกําไรของกิจการทั่วไปจะมีลักษณะดังแสดงในตาราง ก.

จากตัวอย่างข้างต้นจะเห็นว่า ผลการดําเนินงานเดิมของกิจการประสบผลขาดทุน เนื่องจากต้นทุนขายมีสัดส่วนต่อยอดขายถึง 80% และมีค่าใช้จ่ายในการขายและบริหารค่อนข้างสูง ทําให้มีกําไรก่อนภาษีและดอกเบี้ย ไม่เพียงพอที่จะชําระดอกเบี้ยจ่าย แนวทางที่จะปรับปรุงให้มีประสิทธภาพ กำไรให้ดีขี้นก็คือ หาทางให้มีรายได้สูงขึ้น หรือพยายามลดค่าใช้จ่ายลง

จากตัวอย่างข้างต้น ได้แสดงให้เห็นถึง การใช้อัตราส่วน มาช่วยบ่งชี้จุดที่ กิจการอาจจะหาทางลดต้นทุนหรือค่าใช้จ่ายลง เพื่อให้ได้มีกําไรคงเหลือ เพียงพอที่จะชําระดอกเบี้ย และมีกําไรคงเหลือที่จะดําเนินธุรกิจต่อไป ท่านอาจจะทดลองปรับอัตราส่วนดูหลายๆ สูตรเพื่อดูว่า แบบไหนที่เป็นไปได้มากที่สุดในทางปฏิบัติ ในกรณีที่ไม่สามารถลดค่าใช้จ่ายในการดําเนินงานได้มากนัก ท่านก็อาจจะขอปรับโครงสร้างหนี้ โดยขอชําระดอกเบี้ยให้ต่ำลง เป็นต้น

2 การวิเคราะห์โครงสร้างทางการเงิน

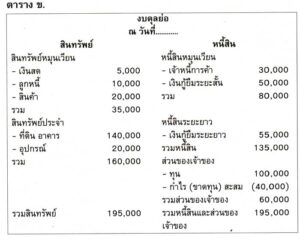

โครงสร้างทางการเงิน สามารถดูได้จากงบดุลของกิจการ โดยดูความสัมพันธ์ของสินทรัพย์ หนี้สิน และส่วนของเจ้าของดังตัวอย่างงบดุลง่ายๆ ในตาราง ข.

ด้านขวาของงบดุลแสดงให้เห็นว่า กิจการมีแหล่งเงินทุนจากหนี้สินเท่าไร และจากส่วนทุนเท่าไร ส่วนด้านซ้ายของงบดุลก็แสดงให้เห็นว่า จากเงินที่ได้มานั้น เอาไปใช้ซื้อสินทรัพย์อะไรบ้าง ปัญหาด้านการเงินจะเกิดขึ้นทันที ถ้าสินทรัพย์ที่ได้มานั้นมาจากแหล่งเงินทุนที่เป็นหนี้สิน แต่เป็นสินทรัพย์ที่ไม่สามารถก่อให้เกิดกระแสเงินสด ได้เพียงพอที่จะชําระดอกเบี้ยที่เกิดขึ้น หรือไม่มีกระแสเงินสดคงเหลือมากพอที่จะชําระหนี้สินที่ครบกําหนดชําระคืน

จากตัวอย่างงบดุลข้างต้นจะเห็นว่า กิจการมีโครงสร้างของแหล่งเงินทุนของหนี้สินต่อส่วนของเจ้าของ เท่ากับ 2.25 เท่า (135,000/60,000) ซึ่งค่อนข้างสูง ทําให้มีภาระดอกเบี้ยสูงและมีความเสี่ยงต่อการไม่สามารถชําระหนี้สินคืน ฉะนั้นแนวทางแก้ไขอาจทําได้โดยลดหนี้สินลง และเพิ่มส่วนทุนให้มากขี้น หรือแปลงหนี้เป็นทุน เช่น ถ้าผู้ถือหุ้นสามารถเพิ่มทุนได้ 30,000บาท และนําไปลดเงินกู้ยืมระยะสั้นทั้งจํานวน ก็จะทําให้สัดส่วนของหนี้สินต่อส่วนของเจ้าของลดลงมาเท่ากับ 1.16 เท่า (105,000/90,000) หรืออาจจะขอปรับโครงสร้างหนี้โดยการให้เจ้าหนี้แปลงหนี้เป็นทุนด้วยจํานวนเดียวกัน ถ้าหากการปรับโครงสร้างดังกล่าวไม่สามารถทําได้ก็อาจจะพิจารณาแนวทางอื่นดังจะกล่าวต่อไป

3.การวิเคราะห์สภาพคล่อง

ปัญหาสภาพคล่อง คือการที่กระแสเงินสดรับ ไม่เพียงพอที่จะรองรับกระแสเงินสดจ่าย เป็นเหตุการณ์ที่เกิดขึ้นในระยะสั้นไม่เกิน 1 ปี จาก ตัวอย่างงบดุลดังกล่าวจะเห็นว่า กิจการมีหนี้สินหมุนเวียนจํานวน 80,000 บาท ซึ่งเป็นภาระที่ต้องชาระให้เจ้าหนี้การค้า และเงินกู้ยืมระยะสั้น โดยปกติแหล่งเงินสดจากการดําเนินงาน จะมาจากสินทรัพย์หมุนเวียน ซึ่งในกรณีนี้ มีเพียง35,000 บาท ส่วนไหญ่ประกอบด้วยลูกหนี้การค้าและสินค้า แต่มีความไม่แน่นอนว่า ลูกหนี้ อาจจะจ่ายเงินได้ไม่ครบ และสินค้าที่มีอยู่อาจจะไม่สามารถขายและแปลงค่าเป็นเงินสดได้ทั้งหมด

ฉะนั้น กิจการจึงมีปัญหาสภาพคล่อง ไม่สามารถชําระเงินกู้ยืมระยะสั้นจํานวน 50,000 บาทได้ ซึ่งปัญหาของกิจการเกิดขี้น เนื่องจากได้ใช้แหล่งกู้ยืมระยะสั้นไปลงทุนในสินทรัพย์ถาวร อันเป็นการใช้เงินที่ผิดประเภท

แนวทางการแก้ไขปัญหาก็คือ กิจการควรจะขอปรับโครงสร้างหนี้ โดยการแปลงเงินกู้ยืมระยะสั้นเป็นเงินกู้ยืมระยะยาว เพื่อลดความตึงเครียดในการชําระหนี้คืนในอนาคตอันใกล้ และเพื่อให้กิจการมีเวลาที่จะสร้างกระแสเงินสดจากการดําเนินงาน เพื่อชำระหนี้สินในช่วงเวลาที่ยาวออกไป

4.จัดทําประมาณการกระแสเงินสด

เมื่อได้พิจารณาแนวทางการแก้ปัญหาต่างๆ และสามารถสรุปได้ว่ากิจการควรจะปรับโครงสร้างหนีแบบไหนแล้ว ก็จะถึงขั้นตอนการจัดทําประมาณการกระแสเงินสด เพื่อแสดงให้เห็นว่า ในแต่ละช่วงเวลา กิจการมีกระแสเงินสดเข้าจากอะไรบ้าง และมีความสามารถในการชําระดอกเบี้ยและคืนเงินต้นใด้เมื่อไร ในจํานวนเท่าไร

กระแสเงินสดจะแบ่งออกเป็น 3 ประเภท คือ

1. กระแสเงินสดจากกิจการดําเนินงาน ซึ่งได้แก่ เงินสดรับและเงินสดจ่ายจากการค้าขายปกติ

2. กระแสเงินสดจากกิจกรรมลงทุน ซึ่งได้แก่ เงินสดรับจากการขายสินทรัพย์ถาวร หรือเงินสดจ่ายที่ลงทุนในสินทรัพย์ถาวร

3. กระแสเงินสดจากกิจกรรมจัดหาเงิน ซึ่งได้แก่ เงินสดรับจากการเพิ่มทุนหรือกู้ยืมเพิ่ม หรือเงินสดจ่ายจากเงินปันผล หรือคืนเงินกู้ยืม

กิจการควรจะมีกระแสเงินสดจากการดําเนินงานที่เป็นบวก คือมีเงินสดคงเหลือ จึงจะสามารถอยู่รอดได้ในระยะยาว เพื่อจะได้มีกระแสเงินสดสุทธิเพียงพอที่จะชําระหนี้คืน หรือขยายธุรกิจในอนาคต

การประมาณการกระแสเงินสด มักจะทําเป็นช่วงเวลาไม่ต่ำกว่า 3-5 ปี หรือยาวตลอดช่วงระยะเวลาที่กู้ยืม วิธีการจัดทําอาจจะทําโดยวิธีทางตรง หรือวิธีทางอ้อมก็ได้ วิธีทางตรง จะแสดงรายการรับจ่ายตามรายการที่คาดว่าจะได้รับแต่ละประเภทอย่างละเอียด

ส่วนวิธีทางอ้อมจะแสดงกระแสเงินสดจากกิจกรรมรวมทั้ง 3 ประเภทดังกล่าว โดยการจัดทําประมาณการงบกําไรขาดทุน และงบดุลก่อน แล้วจัดทํางบกระแสเงินสดจากข้อมูลในงบกําไรขาดทุนและงบดุลนั้น ซึ่งรูปแบบที่สมบูรณ์สามารถหาดูได้จากงบการเงินทั่วไป วิธีนี้มักจะเป็นที่นิยมมากกว่า เพราะได้เห็นภาพรวมของกิจการครบถ้วน แต่การจัดทําต้องอิงหลักการบัญชีซึ่งต้องอาศัยผู้ที่มีความรู้ทางบัญชีเข้าช่วย

เมื่อประเด็นต่างๆ ได้ถูกพิจารณาวิเคราะห์อย่างรอบคอบแล้ว ท่านก็จะสามารถหาทางออก เพื่อทําข้อเสนอในการปรับโครงสร้างหนี้ได้อย่างเหมาะสม

หวังว่าท่านผู้อ่าน คงจะได้แนวความคิดที่จะวิเคราะห์ และแก้ปัญหาทางการเงินด้วยตนเองได้พอสมควร และสําหรับท่านที่เป็น NPL ของสถาบันการเงิน ก็คงจะสามารถจัดทําแผนการเงินอย่างคร่าวๆ เพื่อเป็นจุดเริ่มต้นในการขอเจรจาปรับโครงสร้างหนี้ได้

ขอบคุณบทความดีดีจาก คุณ พรสรัญ รุ่งเจริญกิจกุล

แนะนำบทความ วิธีลดค่าใช้จ่ายในการดำเนินธุรกิจ