คิดจะทำธุรกิจ จดทะเบียนแบบไหนดี

เมื่อท่านตัดสินใจว่าจะทำธุรกิจเป็นของตนเองและรู้ชัดแล้วว่าจะทำธุรกิจอะไร สิ่งที่ท่านต้องตัดสินใจต่อไป คือเลือกว่าจะดำเนินธุรกิจในรูปแบบใด โดยเมื่อท่านได้ทราบข้อแตกต่างของรูปแบบธุรกิจแต่ละประเภท และข้อดีข้อเสียของแต่ละประเภทแล้วก็จะเป็นการง่าย ที่จะตัดสินใจได้ว่า เลือกรูปแบบใด

การจดทะเบียนพาณิชย์หรือทะเบียนนิติบุคคล

การจดทะเบียนจัดตั้งธุรกิจ แบ่งออกเป็น 2 ลักษณะใหญ่ คือเมื่อจดทะเบียนจัดตั้งธุรกิจแล้ว จะมีสถานะเป็น บุคคลธรรมดากับนิติบุคคล

ลักษณะของธุรกิจที่จดทะเบียนเป็นบุคคลธรรมดา

เป็นการไปจดทะเบียนเพื่อแจ้งให้ได้รับรู้กันโดยทั่วไปว่าคุณได้เริ่มต้นประกอบกิจการอย่างถูกต้องและเปิดเผย มีหลักเแหล่งและสถานที่ตั้งของกิจการชัดเจน มีชื่อปรากฏอยู่ในระบบการค้าของประเทศโดยถูกต้อง

เรื่องภาระตามกฏหมาย การทำนิติกรรมสัญญา การชำระเงินภาษีเงินได้ ยังคงเป็นไปในนามของตัวคุณซี่งเป็นเจ้าของกิจการ การไปจดทะเบียนจัดตั้งธุรกิจแบบนี้เราเรียกว่า จดทะเบียนพาณิชย์ หรือที่คุ้นเคยกันว่าทะเบียนการค้า ขั้นตอนการยื่นจดทะเบียนพาณิชย์ก็ไม่ยุ่งยาก ใช้เวลาเพียงไม่เกินชั่วโมงกับค่าธรรมเนียมเพียง 50 บาท คุณที่อยู่ต่างจังหวัดสามารถไปยื่นจดทะเบียนพาณิชย์ได้ที่องค์การบริหารส่วนจังหวัดของจังหวัดที่ตั้งกิจการ (รวมไปถึงการจดทะเบียนพาณิชย์อิเล็คทรอนิกส์ด้วย

ลักษณะของธุรกิจที่จดทะเบียนเป็นนิติบุคคล

เมื่อจัดตั้งกิจการแล้วในทางกฏหมายถือว่าตัวธุรกิจนั้นๆ แยกออกโดยเด็ดขาดกับความเป็นบุคคลธรรมดาของเจ้าของกิจการ การกระทำใดๆ เป็นไปในนามกิจการทั้งหมด เหมือนว่ากิจการนี้เป็นอีกหนึ่งบุคคลที่เกิดขึ้นมาตามกฏหมาย ประเภทของการจัดตั้งธุรกิจใหม่ที่เป็นนิติบุคคล โดยส่วนใหญ่มี 2 ประเภท คือ บริษัทจำกัดกับห้างส่วนจำกัด สถานที่ที่จะไปยื่นขอจดทะเบียนจำกัดและห้างหุ้นส่วนจำกัด ถ้าเป็นในเขตกรุงเทพมหานครก็ไปยื่นจดทะเบียนธุรกิจซึ่งมีอยู่ 7 สำหนักงาน หรือที่กรมพัฒนาธุรกิจการค้าถนนนนทบุรี 1 อ.เมือง จ.นนทบุรี ส่วนในต่างจังหวัดดูข้อมูลเพิ่มเติมได้ที่เว็บไซต์ของกรมพัฒนาธุรกิจการค้า (www.dbd.go.th)

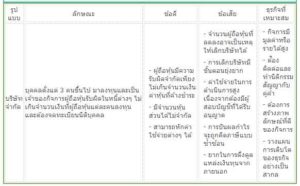

บุคคลธรรมดา

คือ ธุรกิจเจ้าของคนเดียว การตัดสินใจต่าง ๆ เป็นสิทธิของผู้เป็นเจ้าของเพียงคนเดียว คิดคนเดียว ทำคนเดียว ซึ่งข้อดีคือตัดสินใจง่ายและรวดเร็ว แต่ข้อเสีย คิดคนเดียวมีโอกาสผิดพลาดสูง รับผลการตัดสินใจคนเดียวเต็ม ๆ ข้อเสียอีกข้อคือ ไม่สามารถระดมทุนจากใครได้

ลักษณะการเสียภาษี เป็นไปตาม “อัตราก้าวหน้า” ซึ่งหมายถึง ถ้ารายได้มาก ก็จะเสียภาษีมากโดยอัตราภาษี สูงสุด ถึง 37% ของกำไรหลังหักค่าใช้จ่าย

นั่นคือ ค่าใช้จ่ายจะถูกกำหนดไว้ เป็น 2 ลักษณะ คือ อัตราเหมา (กำหนดเป็นเปอร์เซ็นต์ตายตัวตามประเภทของธุรกิจ) และค่าใช้จ่ายตามจริง(ต้องอ้างอิงเอกสารค่าใช้จ่ายต่าง ๆ ที่สรรพากรยอมรับได้ หลังจากนั้นจึงนำมาหักค่าลดหย่อนส่วนตัว จึงจะเป็นฐานภาษีสำหรับคำนวณภาษีที่ต้องชำระ

นิติบุคคล

เป็นรูปแบบธุรกิจที่บุคคล 2 คนขึ้นไป ตกลงทำกิจการร่วมกัน โดยมีวัตถุประสงค์จะแบ่งเป็นผลกำไร ตามอัตราส่วนที่แต่ละคนได้ลงทุน ซึ่งแบ่งได้ เป็น 2 ประเภท คือ

1. หุ้างหุ้นส่วนสามัญ

ไม่จำเป็นต้องเป็นนิติบุคคล ผู้เป็นหุ้นส่วนทุกคนต้องรับผิดชอบในหนี้สินไม่จำกัดจำนวน ถ้าไม่จดทะเบียนจะมีสถานะเป็นคณะบุคคล ถ้าจดทะเบียน มีสถานะเป็นนิติบุคคล เรียกว่า “ห้างหุ้นส่วนสามัญนิติบุคคล” การเสียภาษีเงินได้ของคณะบุคคลจะเสียภาษีเงินได้เหมือนกับบุคคลธรรมดาที่แยกออกจากตัวบุคคล ถือเป็นบุคคลอีกคนหนึ่งตามมาตรา 56 วรรค (2) ของประมวลรัษฏากร นอกจากนี้เงินส่วนแบ่งกำไรจากห้างหุ้นส่วนสามัญหรือคณะบุคคลได้รับสิทธิยกเว้นภาษีเงินได้ด้วย

2 . ห้างหุ้นส่วนจำกัด

ต้องจดทะเบียนเป็นนิติบุคคล ความรับผิดชอบของผู้เป็นหุ้นส่วนแบ่งเป็น 2 ประเภทคือ ผู้เป็นหุ้นส่วนรับผิดชอบในหนี้สินจำกัด ไม่เกินเงินที่ได้ลงทุนไป ซึ่งหุ้นส่วน ประเภทนี้จะไม่มีสิทธิในการตัดสินใจในกิจการ ผู้เป็นหุ้นส่วนรับผิดชอบในหนี้สิน “ไม่จำกัดจำนวน” ในที่นี้คือ “หุ้นส่วนผู้จัดการ”ซึ่งหุ้นส่วนประเภทนี้จะมีหน้าที่รับผิดชอบ และมีสิทธิเต็มที่ในการตัดสินใจใน เรื่องต่าง ๆ ของกิจการ การจัดทำบัญชีและเสียภาษี มีหน้าที่ต้องจัดทำบัญชี เหมือนกรณีตั้งบริษัท และเสียภาษีตามอัตราภาษีเงินได้นิติบุคคล

3 . บริษัทจำกัด มีลักษณะจำเพาะดังนี้คือ

แบ่งเงินลงทุนเป็นหุ้นมีมูลค่าหุ้นละ เท่า ๆ กัน มีผู้เริ่มก่อการจัดตั้งบริษัท ไม่น้อยกว่า 3 คน ผู้ถือหุ้นรับผิดชอบไม่เกินจำนวนค่าหุ้นที่ยังชำระไม่ครบถ้วน มีสภาพเป็นนิติบุคคล

สามารถระดมทุนได้มากและง่าย ลักษณะการตัดสินใจในการบริหารงานเป็นในรูปของคณะกรรมการบริษัท จึงทำให้ได้รับความน่าเชื่อถือมากกว่าแบบบุคคลธรรมดา

เปรียบเทียบ ข้อดี ข้อเสีย ของธุรกิจ ประเภทต่างๆ

ขอบคุณข้อมูลดีดีจาก

แนะนำบทความ ข้อควรทราบในการจดทะเบียน

โรงพิมพ์ เจอาร์